2022~2026년 연평균 9.25% 성장, 2026년 4060만 달러 규모 전망

최대 수입국은 한국, 2021년 81.3% 점유

의류 브랜드 및 액세서리 시장 포화, 현지 유통사와 협력 통한 진출이 현실적

품목명 및 HS 코드

의류부자재 및 액세서리 관련 HS 코드는 6217.90호 또는 6217.10호로 구분된다. 그 외 세부 HS Code는 아래와 같다. HS 코드 6217.90품목은 모자, 야구모자, 스카프, 넥타이, 핀, 벨트, 숄, 브로치, 단추 등의 의류부자재 및 액세서리를 포함한다.

<의류부자재 및 액세서리 관련 HS 코드>

| HS 코드 | 품목명 |

| 6217 | 그 밖의 제품으로 된 의류부속품, 의류·의류부속품의 부분품(제6212 해당 품목은 제외)(Other made up clothing accessories; parts of garments or of clothing accessories, other than those of heading 62.12.) |

| 621710 | 부속품(Accessories) |

| 621790 | 부분품(Parts) |

[자료: 관세법령정보포털]

선정 이유

시장조사기업 유로모니터에 따르면 베트남의 의류 액세서리 소매시장은 2022년부터 2026년까지 향후 4년간 연평균 9.25% 성장할 것으로 기대된다. 2026년에는 4060만 달러 규모에 도달할 전망이다. 개성을 중시하는 2030세대는 액세서리 착용 및 착장 방식의 변화를 통해 독특함을 표현하고자 한다. 이에 따라 25~45세 인구가 70% 이상인 베트남에서, 의류부자재 및 액세서리의 성장가능성은 지속적으로 클 것이라 판단해 선정했다.

시장규모 및 동향

시장규모

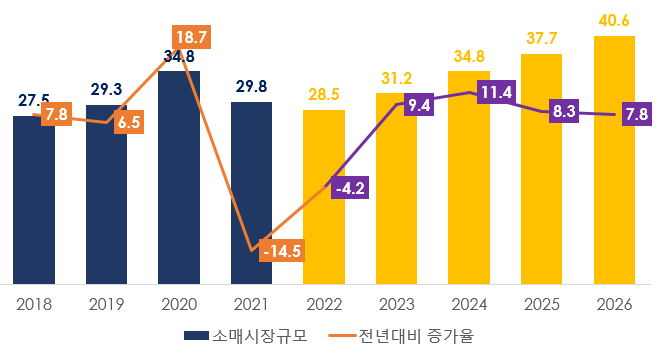

유로모니터에 따르면 2021년 베트남의 의류액세서리 소매시장은 전년 대비 14.8% 감소한 2980만 달러를 기록했다. 2022년도 4.2% 감소한 2850만 달러를 기록했다. 그러나 경기 확대, 젊은 세대 구매력 증가 등의 이유로, 2022년부터 2026년까지는 연평균 9.25%의 성장률을 보이며 2026년 4060만 달러 규모에 도달할 것으로 예측했다.

<베트남 의류액세서리 소매시장 규모 추이 및 전년대비 증가율(2018-2026)>

(단위: US$ 백만, %)

[자료: 유로모니터]

의류 액세서리 시장 동향

코로나19로 인한 의류 액세서리 시장의 명암

2020년 1분기, 코로나19 유행 시작에 따라 마스크에 대한 수요가 급증했다. 천으로 된 마스크는 의류 액세서리로 분류돼, 2020년 베트남의 의류 액세서리 시장 규모는18.7% 상승한 3,480만 달러에 도달했다. 그러나 2021년, 의류 액세서리로 분류되지 않는 의료용 마스크에 대한 수요가 증가하면서 의류 액세서리 시장은 전년 대비 14.5% 감소한 2,980만 달러 규모로 나타났다. 또한 베트남 정부는 2021년 5월부터 9월까지 사회적 거리 두기를 시행해 야외활동, 출퇴근 및 등교를 금지한 바 있다. 이에 따라 넥타이, 모자, 천 마스크 등의 의류 액세서리 수요도 감소해 2021년에는 마스크를 포함한 의류 액세서리 시장이 전년보다 4.2% 감소하는 경향을 보였다.

생활수준 향상으로 인한 세련된 액세서리 수요의 증가

Fitch Solutions는 베트남의 가구당 연평균 소득은 2019년 4621달러에서 2023년 6566달러로 약 42% 이상 증가할 것이라 전망했으며, 베트남의 연평균 가계 지출 역시 2018년 1320억 달러에서 2022년 1982억 달러로 약 50% 성장할 것이라고 예측했다. 유로모니터는 가구당 소득 및 지출이 증가함에 따라 의류 액세서리 시장은 2022년부터 2026년까지 연평균 9.25%의 성장세를 보일 전망이다. 시장조사기업 VIRAC에 따르면 2020년 기준 베트남 패션관련 지출의 53%는 여성, 47%는 남성이다. 또한 25-34세의 젊은 층은 기본 의류 이외에도 의류 관련 액세서리에 가장 많은 지출을 한다고 밝혔다. 이들은 새로운 트렌드를 가장 빠르게 파악하는 연령층으로, 의류 액세서리 소비 성장세를 주도하고 있다.

의류 액세서리 분야의 인플루언서 마케팅

최근 몇 년 동안 패션 액세서리 브랜드는 인플루언서 마케팅에 가장 많은 관심을 보였다. 2021년 베트남의 스마트 폰 보급률은 세계 10위이며 인터넷 보급률은 전체 인구의 70%(약 6800만 명)에 달한다. 또한 베트남인의 일 평균 인터넷 사용시간은 6시간으로 전자상거래 몰, SNS 홍보가 효과적이다. 이에 국내외 의류 및 액세서리 브랜드들은 Facebook, YouTube, Instagram, TikTok 등의 소셜미디어에 홍보 계정을 운영하며, 타깃 소비계층에게 인기가 높은 인플루언서를 고용해 협업 중이다.

<패션 블로거 Chau Bui와 싱가포르의 다국적 패션잡화 브랜드Charles & Keith가 협업한 블로그 포스팅>

[자료: Chaubui.net]

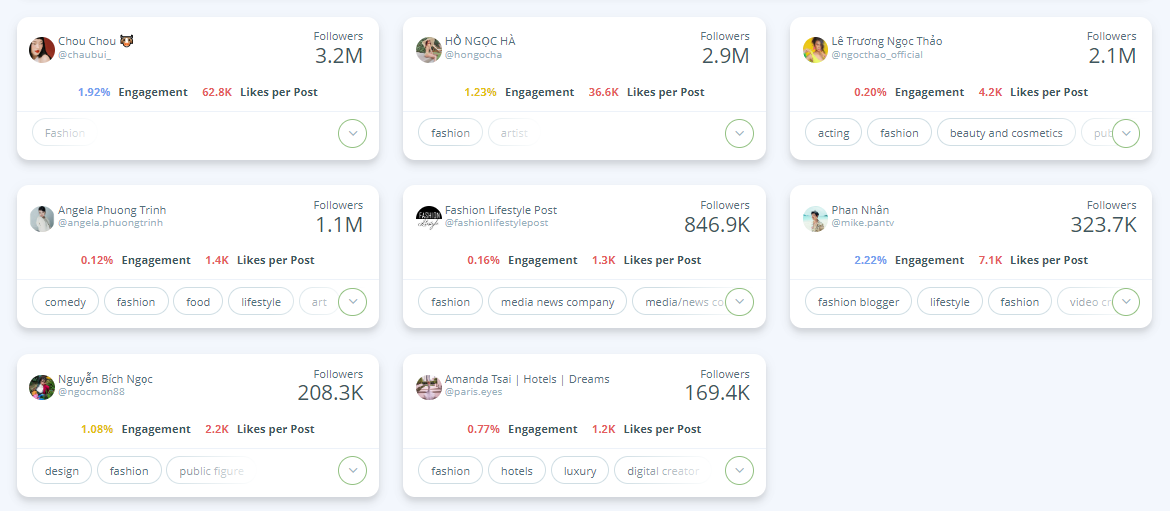

Ninjaoutreach에 따르면 2022년 8월 기준 베트남 패션 관련 인플루언서 중 가장 팔로워가 많은 인플루언서는 Chau Bui(패션), Ho Ngoc Ha(가수), Le Troung Ngoc Thao(모델), Agela Phuong Trinh(영화배우) 등이다.

<베트남에서 가장 팔로워가 많은 패션 인플루언서 8명(2022.8)>

[자료: Ninjaoutreach.com]

글로벌 의류 기업의 베트남 진출 및 협력사 보유 현황

스페인, 이탈리아 등에 본사를 둔 글로벌 스파 브랜드들은 베트남 시장에 다수의 생산 협력사, 직영 및 프랜차이즈 의류매장을 보유하고 있다. 1) 스페인의 인디텍스는(자라, 마시모두띠, 풀앤베어 등 브랜드 보유) 베트남 전역에 130여개 생산 협력사에서 의류 및 잡화를 생산하고 있다. 또한 2016년 7월에는 베트남 내에 첫 직영매장을 오픈했다. 2) 스웨덴의 H&M은 2022년 7월 기준 베트남 전역에 42개 제조 협력사, 16개 2차 가공사, 5개 직조 협력사를 보유하고 있다. 또한 2017년 3분기에 첫 직영점을 개점했다. 그 외에도 3) 유니클로, 4) 망고 등이 베트남에 생산 네트워크를 확대하고 있다. 5) 이탈리아의 OVS는 베트남 IPP그룹 산하 대표적인 해외 의류 브랜드 수입 유통사인 ACFC를 통해 2019년 베트남 시장에 진출했다. 6) 미국의 GAP는(바나나리퍼블릭과 올드네이비 등 브랜드 보유) 베트남 전역에 205개의 협력사를 보유하고 있다. 갭은 2011년 8월, 바나나리퍼블릭은 2012년 12월 각각 베트남에 첫 직영점을 열었다.

<각국의 패션 제조업체가 소유한 하위 브랜드>

[자료: Fashion Retail]

<베트남에 진출한 주요 FDI 패션 기업 목록>

| 기업명/소재지 | 현지 공장 규모 | 하위 브랜드 | 분류 | 매장 설립시기 |

INDITEX(인디텍스)스페인 INDITEX(인디텍스)스페인 | 베트남 박장, 하이즈엉, 타잉화, 다낭, 호찌민, 롱안, 빈즈엉, 동나이 등지에 130개 의류 생산 공장 보유, 현지 생산 근로자 약 15만 명 | 자라(Zara) | 중가 의류 및 잡화 | 2016년 7월 |

| 풀앤베어(Pull&Bear) | 저가 의류 및 잡화 | |||

| 마시모두띠(Massimo Dutti) | 중고가 의류 및 잡화 | |||

| 버쉬카(Bershka) | 저가 의류 및 잡화 | |||

| 스트라디바리우스(Stradivarius) | 저가 의류 및 잡화 | |||

| 레프티스(Lefties) | 중저가 여성 및 의류 및 잡화 | |||

| 오이쇼(Oysho) | 속옷 및 파자마 | |||

| 자라홈(Zara Home) | 인테리어 소품 | |||

GAP Inc. 미국 | 베트남 전역에 205개의 협력사 보유 | 갭(Gap) | 중가 의류 및 잡화 | 갭2011년 8월, 바나나리퍼블릭 2012년 12월 진출 |

| 올드네이비(Old Navy) | 저가 의류 및 잡화 | |||

| 바나나리퍼블릭(Banana Republic) | 중고가 의류 및 잡화 | |||

H&M 스웨덴 H&M 스웨덴 | 2022년 7월 기준 베트남 전역에 42개 제조 협력사, 16개 2차 가공사, 5개 직조 협력사 보유 | 코스(COS) | 중고가 의류 및 잡화 | 2017년 7월 |

| H&M | 중저가 의류 및 잡화 | |||

UNIQLO(유니클로) 일본 UNIQLO(유니클로) 일본 | 약 317개 협력사에서 연간 30억 달러 규모 의류 및 잡화 생산, 전세계 유니클로 제품의 약 80% 공급 | 유니클로(Uniqlo) | 의류 및 잡화 | 2018년 10월 |

OVS 이탈리아 OVS 이탈리아 | IPPG(Imex Pan Pacific Group)의 패션브랜드 유통사인 ACFC를 통해 캄보디아 생산공장 및 협력사에서 수입 | OVS | 의류 및 잡화 | 2019년 4월 |

망고(Mango) 스페인 망고(Mango) 스페인 | 2020년 기준 망고의 베트남 협력사는 72개사로 전세계 망고 협력사의 약 8.76% 차지* 중국 (242개사, 29.4%), 터키(152개사), 인도(77개사, 9.37%), 모로코(68개사, 8.27%) | Mango(망고) | 의류 및 잡화 | 2018년 8월 |

[자료: 각 사 홈페이지, 현지 언론 및 KOTRA 하노이무역관 종합]

베트남 산업무역부는 2017년을 기점으로 다양한 스파 브랜드가 진출 한 가장 큰 사유로 ‘합리적인 가격의 수입품을 구입하고자 하는 내수 소비시장의 지속적 성장’을 꼽았다.

베트남의 품목별 의류 액세서리 시장 동향

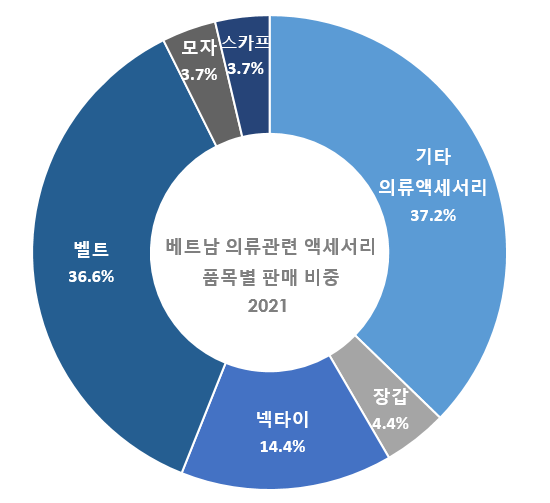

유로모니터에 따르면 코로나19로 인한 강력한 사회적 거리 두기 정책 때문에 외출 빈도가 감소했다. 이에 2021년 한 해 벨트, 장갑, 모자, 스카프, 넥타이 등 외출과 관련된 의류 액세서리의 품목별 시장 규모는 전년 동기 대비 최소 16.7%에서 최대26.1% 감소했다. 그러나 그 외 단추, 브로치, 숄, 두건 등 섬유 및 의류 부자재를 활용한 ‘기타 의류 액세서리’ 품목은 의류 관련 소매 분야에서 유일하게 12% 성장한 1110만 달러를 기록했다. 그 외 2021년 품목별 시장규모는 벨트(1090만 달러), 넥타이(430만 달러), 장갑(130만 달러), 모자(110만 달러), 스카프(110만 달러)였다.

<베트남 품목별 의류 액세서리 시장 규모 및 증가율(2021)>

(단위: US$ 백만, %)

| 분류 | 2021 | 증감률 | ’16-’21년 연평균증가율 | ’21-’26년 연평균증가율 |

| 벨트 | 10.9 | -26.1 | -4.6 | 15.6 |

| 장갑 | 1.3 | -16.7 | -1.7 | 11.0 |

| 모자/야구모자 | 1.1 | -26.1 | -3.3 | 18.2 |

| 스카프 | 1.1 | -20.5 | -2.5 | 15.1 |

| 넥타이 | 4.3 | -25.3 | -3.4 | 15.6 |

| 기타 액세서리 | 11.1 | 12.0 | 68.1 | -26.5 |

[자료: 유로모니터]

<베트남 의류 관련 액세서리 품목별 판매 비중(2021)>

[자료: 유로모니터]

수입동향

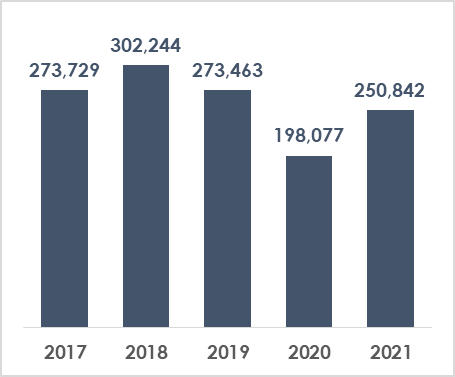

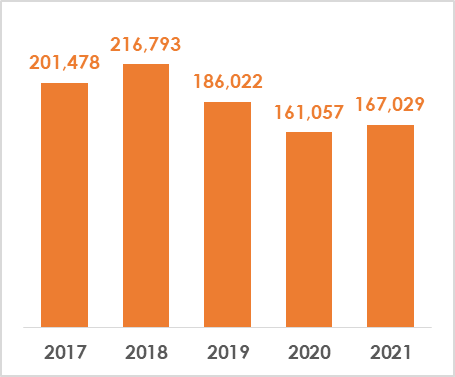

베트남의 HS Code 621710품목, 621790품목의 수입규모는 2018년 5억1903만 달러로 최대치를 기록했다. 그러나 2020년 코로나19 유행으로 전년 대비 16.35% 감소한 3억5913만 달러로 최저치를 보였다. 이후 2021년부터 반등해 4억1781만 달러를 기록했다.

| <HS 코드 621710 품목 수입규모 추이 (2017-2021)>(단위: US$ 천) | <HS 코드 621790 품목 수입규모 추이 (2017-2021)>(단위: US$ 천) |

|  |

| 품목명 | 2017 | 2018 | 2019 | 2020 | 2021 |

| HS 6217.10 | 273,729 | 302,244 | 273,463 | 198,077 | 250,842 |

| HS 6217.90 | 201,478 | 216,793 | 186,022 | 161,057 | 167,029 |

| 총계 | 475,207 | 519,037 | 459,485 | 359,134 | 417,871 |

[자료: ITC Trademap]

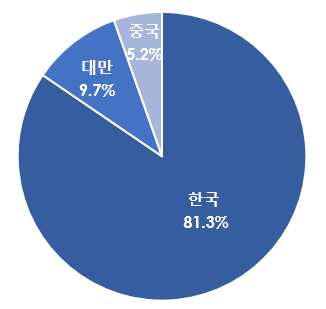

상위 수입국

상위 3위 수입국은 한국, 대만, 중국 순으로 각각 81.3%, 9.7%, 5.2%의 비중을 차지하며 3개국을 합산하면 점유율이 96%가 넘는다.

<HS 코드 621710·621790 품목 상위 3위 수입국 비중(2021)>

[자료: ITC Trademap]

2021년 HS코드 621710·621790의 대한 수입규모는 각각1억4,069만 달러, 1억9,920만 달러이며, 두 품목을 합산한 수입 비중은 81.3%에 달할 정도로 한국으로부터의 수입이 독보적이다.

<HS 코드 621710 품목 수입국 순위(2017-2021)>

(단위: US$ 천, %)

| 순위 | 수입국 | 2019 | 2020 | 2021 | 증감률 |

| 1 | 한국 | 164,945 | 134,379 | 140,692 | 4.7 |

| 2 | 중국 | 6,490 | 15,841 | 12,797 | -19.2 |

| 3 | 대만 | 6,627 | 4,803 | 5,197 | 8.2 |

| 4 | 홍콩 | 3,347 | 2,627 | 4,451 | 69.4 |

| 5 | 캄보디아 | 2,677 | 1,124 | 992 | -11.7 |

| 6 | 싱가포르 | 638 | 441 | 574 | 30.1 |

| 7 | 스리랑카 | 260 | 119 | 496 | 316.8 |

| 8 | 이탈리아 | 126 | 172 | 484 | 181.4 |

| 9 | 인도네시아 | 132 | 764 | 375 | -50.9 |

| 10 | 슬로바키아 | 0 | 0 | 324 | – |

| 총계 | 186,022 | 161,057 | 167,029 | 3.7 |

[자료: ITC Trademap]

<HS 코드 621790 품목 수입국 순위 (2017-2021)>

(단위: US$ 천)

| 순위 | 수입국 | 2019 | 2020 | 2021 | 증감률 |

| 1 | 한국 | 224,567 | 157,677 | 199,202 | 26.3 |

| 2 | 대만 | 30,044 | 24,824 | 35,649 | 43.6 |

| 3 | 중국 | 7,701 | 8,593 | 8,964 | 4.3 |

| 4 | 미국 | 3,290 | 1,006 | 2,275 | 126.1 |

| 5 | 독일 | 3,485 | 2,357 | 2,123 | -9.9 |

| 6 | 일본 | 2,199 | 1,690 | 1,576 | -6.7 |

| 7 | 이탈리아 | 787 | 919 | 526 | -42.7 |

| 8 | 홍콩 | 281 | 110 | 127 | 15.4 |

| 9 | 영국 | 542 | 350 | 120 | -65.7 |

| 10 | 싱가포르 | 281 | 191 | 88 | -53.9 |

| 총계 | 273,463 | 198,077 | 250,842 | 26.6 |

[자료: ITC Trademap]

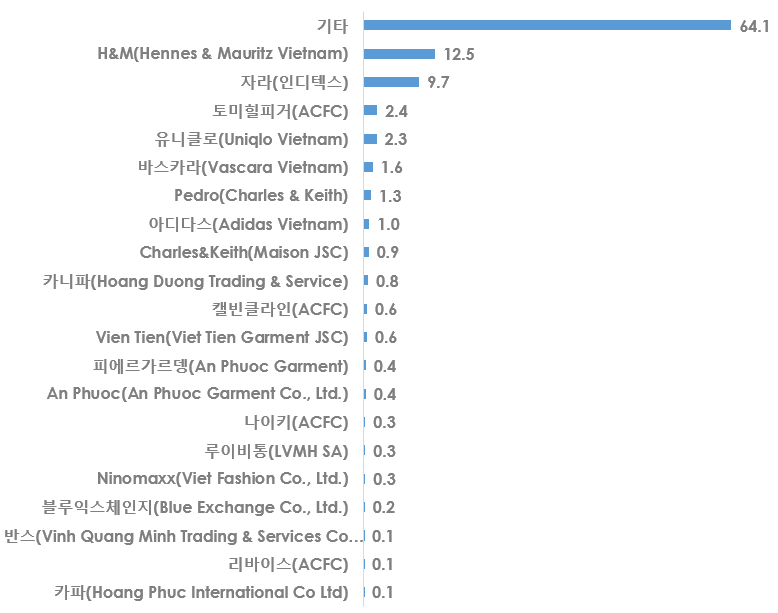

경쟁동향

의류 액세서리 시장은 매우 경쟁이 치열하다. 베트남 소비자들은 옷을 구매할 때 잡화 및 의류 액세서리를 동시에 구매하는 것이 편하다고 생각한다. 이에 의류 제조사의 의류와 의류액세서리 매출은 동반 성장하는 경향이 있다. 베트남 소비자들에게 인기가 많은 의류 액세서리 브랜드는 H&M, 자라(Zara), 토미힐피거(Tommy Hilfiger), 유니클로(Uniqlo), 바스카라(Vascara), 페드로(Pedro) 등이다.

<베트남 의류 액세서리 브랜드(유통사)별 시장점유율(2021)>

(단위: %)

[자료: VIRAC]

베트남 시장조사기업 VIRAC에 따르면 2021년 기준 시장 점유율 1위 기업은 스웨덴 기반의 H&M이다. H&M은 합리적인 가격, 모든 세대와 스타일을 아우르는 디자인으로 12.5%의 점유율을 차지했다. 또한 빈컴몰에 H&M을 입점시키며 소비자의 접근성을 향상시켜 매출이 증가했다. 자라 브랜드를 보유한 스페인의 인디텍스는 모든 소비계층을 아우르는 다양한 브랜드를 선보이며 9.7%의 점유율을 보였다. 그 외에 ACFC가 유통하는 토미힐피거, 유니클로 등이 3위와 4위를 차지했으며, 현지 브랜드로는 베트남의 유니클로라고 불리는 카니파가 5위를 차지으며 이를 제외한 의류 액세서리 브랜드들은 2.4%에서 0.1%까지 매우 적은 비율의 시장점유율을 차지하고 있다.

베트남은 전세계 섬유 패션 협력사가 총 집결된 곳이다. 따라서 현지 업체가 제조한 의류 및 잡화의 품질은 해외 브랜드 제품과 큰 차이가 없다. 해외 브랜드는 전자상거래몰 및 소셜미디어 웹사이트 등에 더 많은 광고비를 지출하고 공격적인 프로모션을 하며 대형 쇼핑몰 요지에 매장을 오픈해 매출을 확대하려고 노력한다.

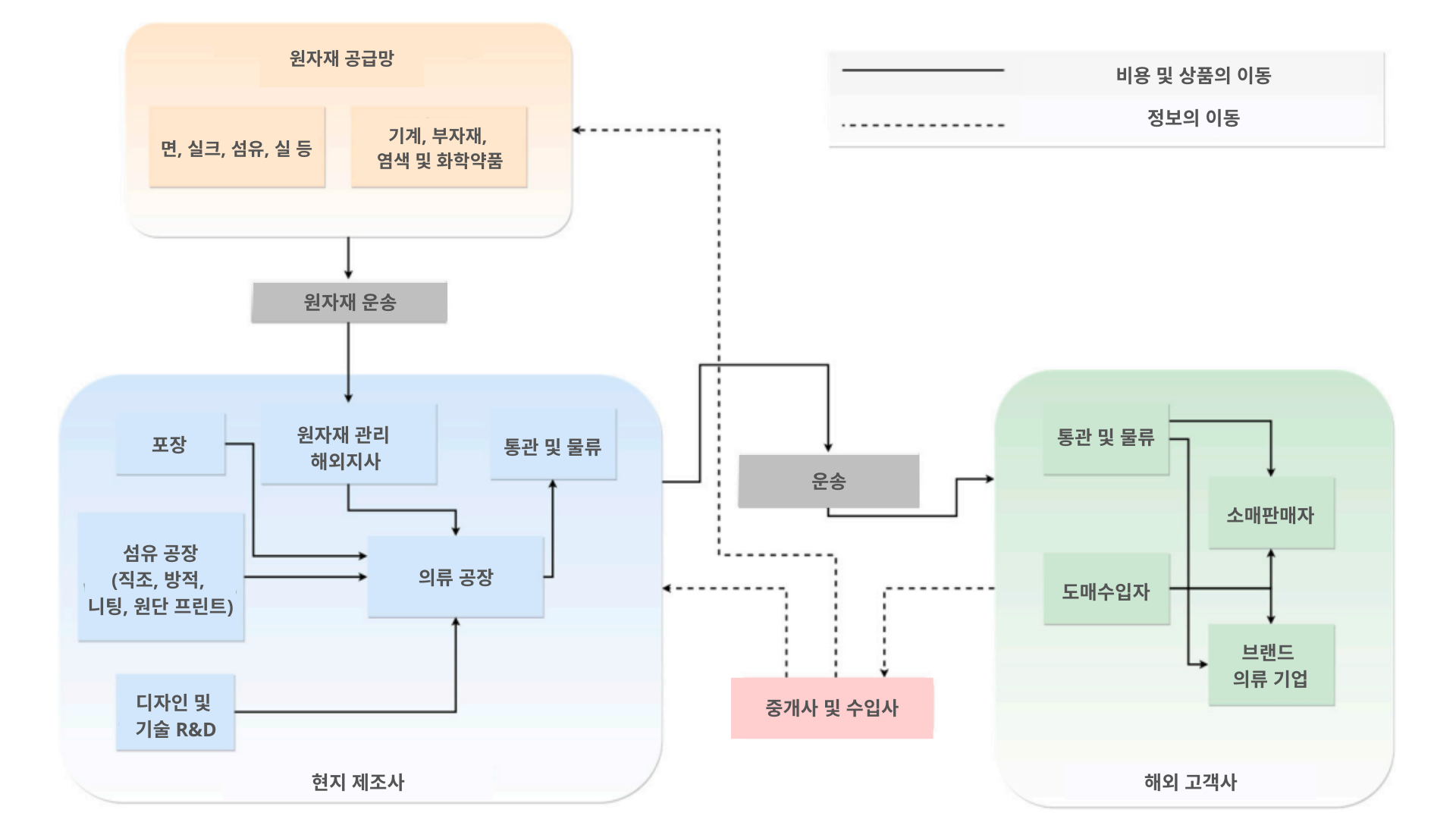

유통구조

베트남 의류 액세서리 시장은, 온라인 판매보다 오프라인 매장 판매 비율이 압도적으로 높다. 베트남은 의류 및 액세서리 산업의 글로벌가치사슬(GVC)가 집결된 국가 중 하나로 베트남 현지 및 해외의 의류산업 공급망은 다음과 같다.

<의류 및 액세서리 산업 글로벌 가치 사슬 모식도>

[자료: The Integrated Approach for Sustainable Performance Evaluation in Value Chain of Vietnam Textile and Apparel Industry, MDPI 및 KOTRA 하노이 종합]

오프라인 유통

오프라인 소매점은 의류 액세서리 소비자들이 가장 많이 찾는 곳이다. 2021년 베트남의 의류 및 의류 액세서리 시장 수익의 대부분은 매장 소매 판매에서 발생했다. 최근 몇 년간 베트남에 진출한 세계적인 중저가 패션 브랜드로는 자라, H&M, 유니클로, 풀앤베어, 스트라디바리우스 등이 있으며, 명품 브랜드는 구찌, 루이비통, 샤넬, 에르메스 등이 있다. 2019년 호치민 팍슨 백화점에 유니클로 1호점 개점일에 약 2,000명의 소비자가 줄지어 매장 오픈을 기다렸다.

<유니클로1호점 오픈 대기 소비자(2019년)>

[자료: 유니클로 베트남]

동쑤언(Dong Xuan) 닌히엡(Ninh Hiep)시장은 하노이의 양대 의류 및 의류 부자재 도매시장이며, 호찌민시에는 탄빈(Tan Binh)과 안동(An Dong) 시장이 있다. 베트남 시장에서 판매되는 의류 액세서리는 대부분 중국 광저우에서 수입하거나 베트남 현지에서 제조한다. 재래시장 및 가품 액세서리를 전문 취급하는 소매상들은 브랜드 액세서리의 점유율을 낮추는 요인이 되기도 한다. 베트남의 소비자들은 품질보다는 가격을 중요시하기 때문에 저렴한 만큼 품질이 좋지 않더라도 타협해 가품 또는 비브랜드 제품을 구매하는 것에 익숙하다. 따라서 베트남의 브랜드 매장은 비브랜드 제품 및 가품 판매자와 지속적으로 경쟁한다.

온라인 유통

베트남에는 전자상거래 몰 판매자들이 위조품이나 사진과 다른 제품을 배송했을 경우 소비자를 보호할 수 있는 법적 보호 체계가 없다. 따라서 판매자들이 실제 상품 사진과 다른 제품을 배송하거나, 품절시에도 임의로 다른 색깔 제품 또는 다른 디자인의 제품을 보내는 경우가 종종 있다. 이와 같은 위험 요소 때문에 베트남 소비자들은 매장 방문 구매를 선호한다. 그러나 젊은 세대의 경우 편의성과 저렴한 가격 덕분에 전자상거래 몰에서 의류 및 의류 액세서리를 구매하는 비율이 점차 높아지고 있다. 또한 코로나19로 인한 온라인 의류 액세서리 쇼핑몰의 반사이익도 일부 존재했다. MZ세대는 인스타그램, 페이스북 등의 SNS 내 라이브스트림을 통한 구매와 쇼피, 라자다, 티키 등의 전자상거래 몰을 통한 구매에 익숙하다.

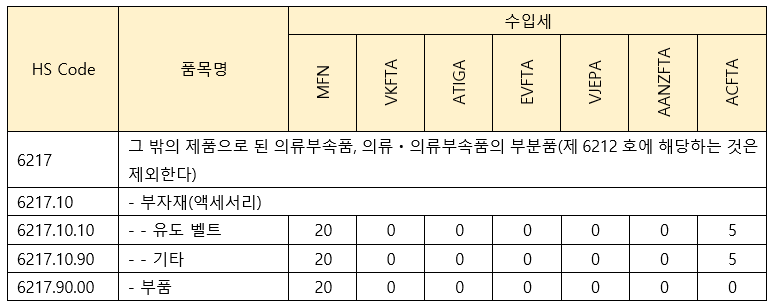

규제 동향

수입세 및 수입규제

VKFTA에 의거, 한국산 원산지 인증을 받은 621710·621790 품목은 수입세가 면제되며, 부가가치세(VAT) 10%가 붙는다.

<HS Code 6217 품목의 수입세(2022)>

[자료: Export – Import Tax Book, published by Lao Dong Publisher, 베트남 관세총국(2022)]

또한 2018년 5월 15일 자 ‘해외 무역관리법 세부조항’ (Decree No. 69/2018/ND-CP) 시행령에 따라 의류 부자재 및 액세서리는 수입금지 품목이 아니며 이에 대한 수입업 역시 조건부 사업이 아니므로, 일반 수입신고가 가능하다.

인증 규제

의류 및 섬유 제품의 경우 적합성 인증을 필수로 받아야 한다. 베트남 산업무역부는 섬유제품의 착색제에서 유래한 포름알데히드 및 특정 방향족 함량 기준을 설정했다. * ’17.10.23 ‘섬유제품 포름알데히드 및 아조 염료에서 변환된 아민 함유량에 대한 국가 기술규정’(Circular No. 21/2017/TT-BCT) ‘ 17.7.23 시행규정(No. 21/2017/TT-BCT) 및 개정 규정(Circular No. 07/2018/TT-BCT) 2018. 8.15 ‘국가 기술규정’(Circular No. 20/2018/TT-BCT) 참고

시사점

베트남의 의류 액세서리 시장은 포화상태이며 현지 도소매업자뿐만 아니라 지난 10년간 국내외 기업들이 대거 가세했다. 그러나 베트남 소비자들의 패션 관련 소비 패턴을 이해한다면 외국 기업의 진입 및 성장이 가능하다. 또한 오프라인 매장을 아우를 수 있는 현지 파트너사와 유통 체인망을 확보하는 것이 중요하다. 추가적으로 다음 섬유·의류 관련 협회에 베트남의 패션 관련 동향을 문의하거나 유관 전시회에 참가해 현지 시장 트렌드 및 소비자 동향을 파악하는 것을 추천한다.

<베트남섬유의류협회 및 의류관련 전시회 안내>

| 베트남 섬유의류협회(VITAS, VIETNAM TEXTILE AND APPAREL ASSOCIATION)웹사이트: http://www.vietnamtextile.org.vn/회사 위치: 15th floor, Office area of C1 Thanh Cong building, Thanh Cong ward, Ba Dinh district, Hanoi, Vietnam베트남 섬유 및 의류 협회(VITAS)는 베트남의 섬유 및 의류 산업 분야에서 일하는 비정부 산하기관이다. VITAS는 국내외 회원의 정보교환 및 교류뿐 아니라 비즈니스 및 투자 협력을 촉진한다. 또한, VITAS는 베트남을 대표해 베트남의 섬유 및 의류 산업 발전과 관련된 정책을 제안하고 관련 국가 및 정부 기관과 협의하고 있다. 2022 베트남 섬유의류산업전시회(HanoiTex 2022, Vietnam Textile & Garment Industry Expo)일시: 2022년 11월 23~25일(3일간)장소: 하노이 국제전시센터(I.C.E.), 94 Tran Quoc Toan, Ng.91 P. Ly Thuong Kiet, Tran Hung Dao, Hoan Kiem, Ha Noi홈페이지: http://vhanoitex.com/en/행사 개요: 섬유 의류산업 기계, 예비 부품, 기술, 염료 및 화학 제품을 전시하는 행사로 코로나19 유행 이전 마지막으로 열렸던 행사는 2019년 Hanoitex로 중국, 독일, 홍콩, 이탈리아, 한국, 싱가포르, 대만, 태국, 터키, 영국, 미국, 베트남 등 14개 국가 144개 기업이 참여한 바 있다. |

[자료: 각 사 홈페이지]

공동작성: La Hong Phuong

자료: Statista, Euromonitor, VIRAC, 각 사 홈페이지 및 KOTRA 하노이 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>