고영경 교수, 고려대학교 아세안센터 연구교수 및 말레이시아 썬웨이 대학 겸임교수

글로벌 경제 변동성 증가

미국과 중국의 갈등이 심화되고, 팬데믹에 이어 우크라이나와 러시아 전쟁까지 글로벌 경제에 위협요인들이 계속 등장하면서 원자재 수급이 불안해졌다. 에너지와 농산품, 중간재까지 가격이 크게 상승했다가 하락하고 있지만 여전히 공급망은 불안정한 상태에 놓여 있다. 원자재에서 시작된 가격 상승은 인플레이션으로 이어졌고 미국의 계속된 금리인상을 초래했다. 경기 침체 혹은 둔화가 예상되는 가운데 수요측면의 압력은 완화되고 있는 것으로 보이지만 공급측면의 불안은 쉽게 해소될 것으로 보이지 않는다.

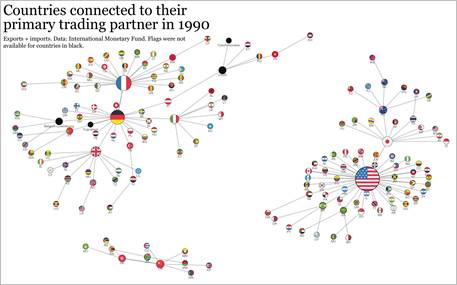

중국을 배제하려는 미국은 반도체 공급망을 강화하기 위해 2020년 6월 반도체 제조시설 투자지원, 기초 R&D 지원 등을 위해 「반도체 제조 인센티브 법안(Chips for America Act)」을 제정하였고, 2020년 7월 「미국 파운드리 법안(America Foundries Act)」을 제정했다. 인플레이션감축법안을 통과시키며 청정에너지 부문에서 에너지 안보 및 미국 내 생산 지원을 위해서 태양광 패널·풍력터빈·배터리 및 중요 광물 가공의 리쇼어링에 대한 생산세액공제, 전기차·풍력터빈·태양전지판 등 청정기술 제조 건설에 대한 투자세액공제, 신규 청정에너지 차량 제조시설 건설 대출 및 기존 시설 재정비 보조금 지급, 미국산 전기·대체에너지 차량 구매 시 세액공제 정책을 명시했다. 즉, 미국은 제조업 리쇼어링과 반도체 패권을 되찾아오기 위해 GVC 재편 전략을 추진 중이다. (1990년의 공급망은 미국과 독일 등 유럽 주요국 중심으로 구성되어 있지만, 2020년에는 중국이 가장 큰 중심축이며 미국이 차지하는 비중이 매우 작아졌다.)

<1990 vs. 2020 국가간 무역거래 파트너 현황>

[자료: ASEAN & UNCTAD, 2022. ASEAN Investment Report 2022]

글로벌 공급망 구조의 변화

팬데믹과 지정학적 위험요인의 영향으로 전세계가 공급망 위기를 경험하였다. 따라서 앞으로 글로벌 공급망 구조는 저비용 생산에만 초점을 맞추는 것이 아니라 생산중단 리스크가 낮은, 더 안정적 생산이 가능한 지역으로 옮겨갈 것으로 예상된다. (Zhan et al., 2020; Shepherd, 2021) 또한 한 국가에 생산이 과도하게 집중되어 있는 공급망 구조는 예상치 못한 충격에 대응하기 어렵다 (OECD, 2020). 반도체의 경우도 예외가 아니다. 말레이시아의 차량용 반도체 생산 공장이 팬데믹으로 폐쇄되면서 자동차 생산에 차질을 빚었다.

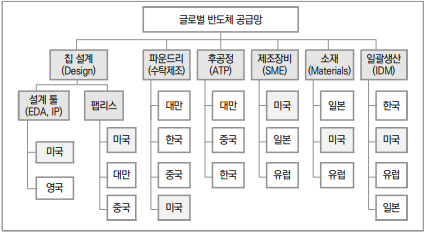

반도체 공급망

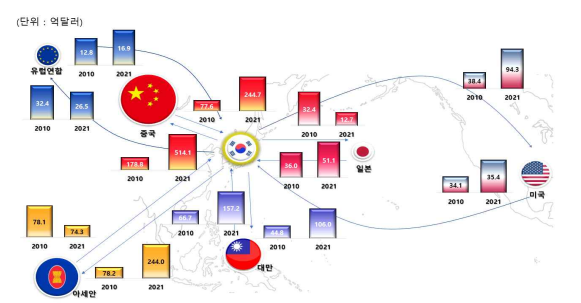

반도체 산업 공급망은 IP(Semiconductor Intellectual Property) 설계(Chipless), 반도체 소자의 설계(Fabless), 제조(Foundry), ATP(Assembly, Test, Packaging), 제조장비(SME), 소재(Materials)를 생산하는 업계들로 구성되어 있다. 반도체 설계 및 개발은 미국에서, 제조와 패키징은 해외 거점에서 수행하거나 위탁생산한다. 후공정(ATP) 분야에서는 대만이 뛰어난 기술과 생산능력을 갖추고 있지만 비교적 많은 인력이 필요하므로 대만, 중국, 베트남 등 아시아에 공장이 분포되어 있다. 중국이 반도체 산업 공급망에서 차지하는 비중은 2010년보다 2020년 훨씬 증가했으며, 말레이시아는 후공정에서 중요한 위치를 차지하고 있다.

<글로벌 반도체 공급망>

[자료: 대외경제정책연구원 (2022)]

<2010년 vs 2021년 반도체 산업 공급망>

[자료: UN Comtrade, KITA, 현대경제연구원]

말레이시아 반도체 산업 공급망

말레이시아는 글로벌 반도체 공급망 가운데 후공정(APT) 부문에서 시장 점유율 13%를 차지하고 있다. 미국 시스템 반도체를 말레이시아로 보낸 후 최종 조립공정을 마친 반도체 완성품을 다시 미국으로 재수입하는 구조로 2020년 기준 수출 5위, 수입국 1위가 말레이시아이다. 글로벌 Top 3에 속하는 인텔의 패키징(APT) 거점 중 하나로 말레이시아 페낭이 포함되어 있다. 스위스 STMicroelectronics가 1969년 말레이시아에 진출한 이래 네덜란드의 Nexperia, 독일의 Infinion, 미국 Micron Technology, National Instruments와 Texas Instruments, 오스트리아의 AT&S, 일본 Renesas Electronics 등 다수의 반도체 기업들이 진출해있다. 장비업체인 ASML도 2000년에 말레이시아에 진출했다.

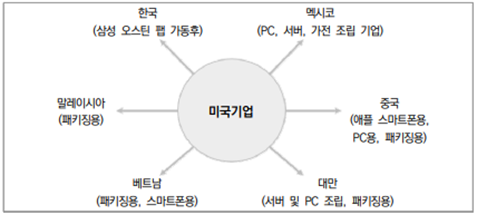

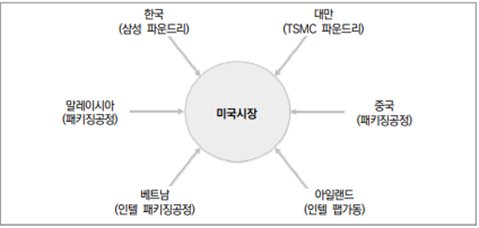

<미국의 시스템 반도체 수출 및 수입 배경>

[자료: 대외경제정책연구원]

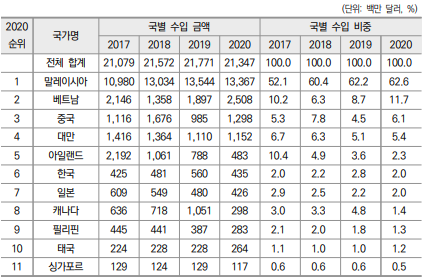

<미국 시스템 반도체의 국별 수입 추이>

[출처: KITA, 대외경제정책연구원]

말레이시아 반도체 공급망에서 글로벌 대기업들이 중요한 위치를 차지하고 있지만 현지기업들의 기여도도 크다. Inari Amertron Berhad, Vitrox, MPI 등이 대표기업으로 꼽힌다. 말레이시아 반도체 산업협회(Malaysia Semiconductor Industry Association)에는 외국계 기업을 포함 총 164개 기업이 회원으로 등록되어 있다. 말레이시아 주식시장 테크놀러지 지수(Technology Index)에서 비중이 높은 기업(시가총액 기준)은 대부분 반도체산업에 속해있다.

한국과 말레이시아의 반도체 공급망은 말레이시아에서 후공정이 끝난 완제품을 수입하는 경우이다. 한국 반도체 수입국 1위는 중국, 그 다음 대만, 일본, 미국, 싱가포르 그리고 6위가 말레이시아이나 향후에는 물량 더 증가될 것으로 보인다.

한국 반도체기업의 진출은 심텍홀딩스가 대표적이다. 페낭에 서스티오 자회사를 설립하고 5억800만 MYR(약 11억 USD)을 투자해 공장을 설립했다. 심텍의 동남아 생산기지 건설은 이번이 처음이다. 심텍의 주요 고객사인 마이크론 말레이시아가 현지 생산을 확대하자 이를 대응하기 위한 것이며, 동시에 해외생산 시설이 중국과 일본에 집중되어 있다보니 생산기지 다변화를 추구할 필요가 있어 말레이시아 진출을 결정했다. 아세안의 생산거점이 될 페낭공장은 2022년 5월 준공식을 가졌으며 하반기 본격 생산을 시작했다. 생산능력(CAPA)은 인쇄회로기판(PCB) 200만 장, 패키지 기판 6천만 장으로 심텍 전체 물량의 20%를 담당할 것으로 예상된다.

말레이시아 반도체 산업 전망

반도체업의 특성을 감안해 반도체 제조공정별 국제 분업을 통해 제조비용을 최대한 낮출 수 있는 효율적인 공급망이 그 동안 아시아를 중심으로 구축되었다. 말레이시아 반도체 산업은 그 공급망에서 후공정(APT)에서 경쟁력을 갖춘 국가로 떠올랐다. 팬데믹을 거치면서 폭증하는 수요 덕분에 수혜를 입었고 공급망 안전성을 강화하기 위한 글로벌 기업들의 투자가 2020-2022 연달아 이어졌다. 인텔은 신규 공장을 페낭과 Kulim Hi-Tech Park에 추가로 건설하기 위해 71억 USD 투자를 단행했다. 신규 공장이 완성되면 4천개의 일자리가 창출될 것으로 예상된다. 네덜란드의 NExperia와 독일의 Infineon, 오스트리아의 AT&S, 일본 Taiyo Yuden 미국 Cypress Manufacturing 역시 추가 투자를 발표했다. Applied Engineering은 말레이시아의 QES Manufacturing Sdn Bhd와 합작회사 Applied Engineering Technology (M) Sdn Bhd (AET)를 세우기로 합의 하였다.

반도체 제조공정 부문의 생산거점과 주요 기업들이 동아시아 국가에 편중되어 있어 지정학적 리스크가 발생할 경우 타격이 크다는 약점도 드러났다. 지정학적 위험뿐만 아니라 자연재해나 국제분쟁 위험으로부터 안전하고 강력한 공급망 구축의 필요성이 제기 되었고, 미국이 이를 가장 강력하게 추진하고 있다. 글로벌 반도체 공급망 재편에서 말레이시아는 또다시 혜택을 볼 수 있을 것으로 기대된다. 반도체 기업들이 미국으로 턴어라운드 하더라도 APT 작업은 해외에서 계속 진행될 가능성이 높고, 증가한 수요에 대응하려면 더 많은 물량 생산이 이루어질 것이기 때문이다. 미국은 안정적 공급망 구축을 위해 말레이시아와의 연대를 강화할 수 밖에 없다. 미국 상무장관 Gina Raimondo과 말레이시아의 국제통상산업부 장관 Mohamed Azmin Ali이 2012년 12월 만났던 이유도 반도체 공급망 강화가 핵심사안이었다. 양국은 반도체 공급망 투성성과 안전, 회복성에 산업 파트너들과 협력할 계획이라고 성명을 냈고, 2022년 5월 양해각서에 서명하였다. 합의서 서명 후 발표문은 다음과 같은 내용을 담고 있다.

“미국-말레이시아 협력이 탄력 있고 안전하며 지속 가능한 반도체 공급망을 만드는 데 중요한 요소라는 점을 인정했습니다” 그리고 “[각서]는 정부와 반도체 산업 간의 성장하는 파트너십을 강화할 것입니다. 또한 투명성과 신뢰를 높이고 반도체 공급망에 대한 투자를 촉진하는 것을 목표로 할 것입니다.”

즉, 미국은 안정적인 공급망 구축에 말레이시아를 필요로 하고, 말레이시아는 시장확대와 투자를 기대하고 있다는 것을 표현하고 있다. 반도체 공급망 재편에서 말레이시아의 위상은 더욱 강화될 것으로 전망된다.

다만 말레이시아 반도체 산업의 장기적 전망에서 고려할 부분은 아세안 주변국가들과의 경쟁이다. Qualcom은 연구개발 시설을, Hayward Quartz Technology는 공장건설을 베트남에 진행하기로 결정했으며 베트남에도 생산시설을 보유하고 있는 인텔도 추가 투자를 진행하는 등 베트남이 말레이시아의 지위를 맹렬히 추격하고 있다. NVDIA는 태국에 투자를 결정했다. 단기간에 베트남이나 태국이 말레이시아가 가진 포지션을 대체할 수는 없겠으나 경쟁이 치열해지고 있는 것만큼은 분명하다. 말레이시아 정부가 반도체 산업 육성과 해외기업유치에 더 적극적으로 나서야 한다는 업계의 주문이 나오고 있는 이유이다.

자료: 대외경제정책연구원, UN Comtrade, KITA, 현대경제연구원, ASEAN & UNCTAD, 2022. ASEAN Investment Report 2022

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>